Visa o E-Wallet per le Scommesse: Confronto Basato su Dati tra Carte e Portafogli Digitali

Caricamento...

- Due filosofie di pagamento a confronto nel betting italiano

- Carta Visa nel betting: punti di forza e limiti operativi

- E-wallet nel betting: velocità, anonimato e vincoli

- Tempi di deposito e prelievo: il fattore che decide

- Commissioni e costi nascosti: chi paga meno

- Sicurezza a confronto: dove la carta batte il wallet e viceversa

- Quale metodo conviene in base al profilo del giocatore

- Domande frequenti su Visa e e-wallet nelle scommesse

Due filosofie di pagamento a confronto nel betting italiano

Qualche anno fa un collega mi ha chiesto, con quel tono da chi ha già deciso: “Ma perché ancora la carta? Con il wallet depositi e prelevi in un secondo”. Gli ho risposto con una domanda: “E come hai caricato il wallet?”. Silenzio. Con la carta Visa, ovviamente. La realtà è che questi due mondi (carte e portafogli digitali) non sono alternativi come sembra. Sono strati diversi dello stesso ecosistema di pagamento, e capire dove finisce uno e inizia l’altro è il primo passo per scegliere con criterio.

Il 52% degli italiani si dichiara Digital First (effettua cioè pagamenti prevalentemente digitali) secondo l’Osservatorio annuale Visa e Ipsos. È una percentuale che cresce di anno in anno e che riflette un cambiamento strutturale nelle abitudini di consumo. Ma “digitale” non significa una cosa sola: per qualcuno è la carta di debito al supermercato, per altri è il wallet sullo smartphone, per altri ancora è il bonifico istantaneo dall’app bancaria.

Nel betting online, questa varietà si traduce in una scelta concreta che ogni giocatore fa (spesso senza analizzarla a fondo) al momento di aprire il conto gioco. Carta Visa o portafoglio elettronico? La risposta dipende da cosa conta di più per te: velocità del prelievo, controllo della spesa, privacy, costi, o semplicemente abitudine. In questa analisi metto a confronto i due approcci su parametri misurabili, senza tifoserie.

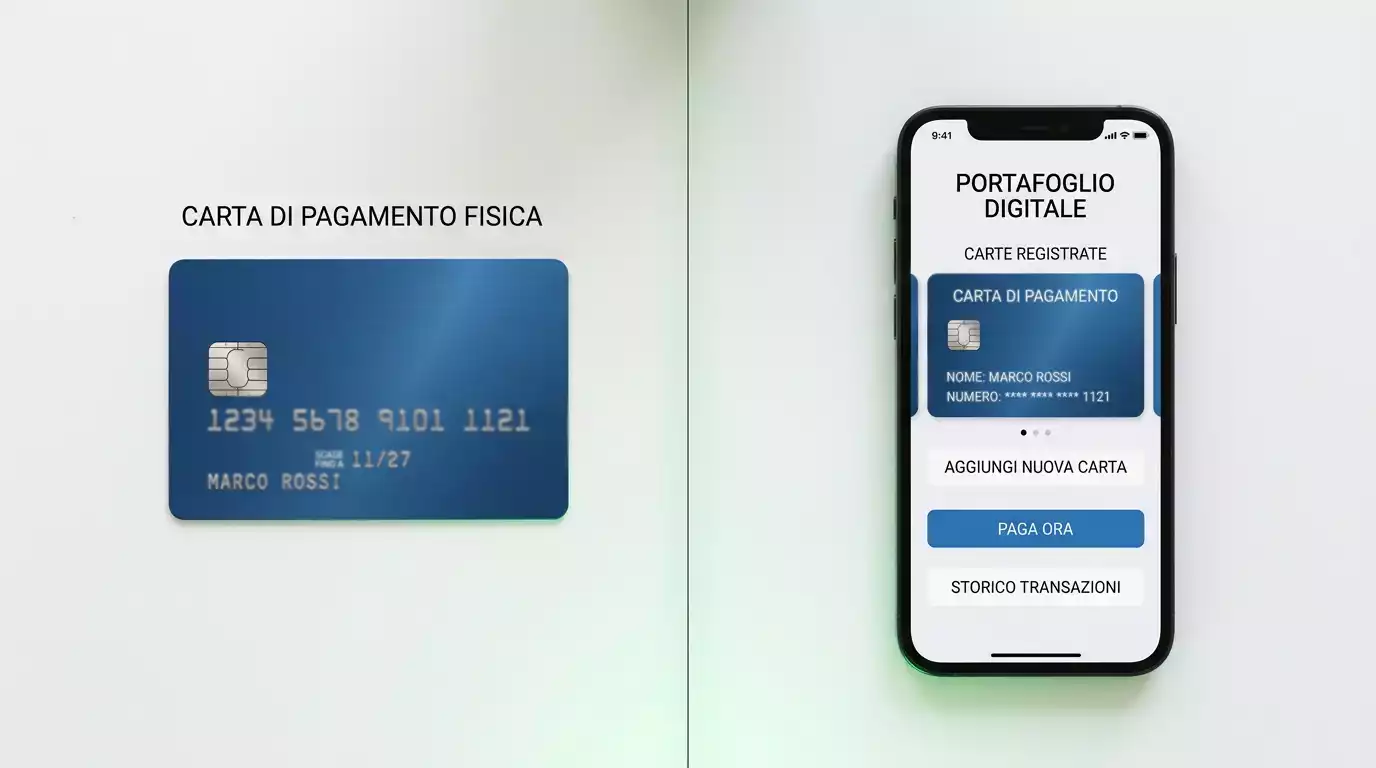

Un chiarimento preliminare sul perimetro: quando parlo di “e-wallet” in questo contesto, mi riferisco ai portafogli digitali indipendenti — quelli che richiedono l’apertura di un conto separato e la gestione di un saldo proprio. I wallet integrati come Apple Pay o Google Pay, che utilizzano la carta Visa come infrastruttura sottostante senza un saldo autonomo, sono una categoria diversa con logiche diverse.

Carta Visa nel betting: punti di forza e limiti operativi

Il vantaggio principale della carta Visa nel betting è uno che non compare in nessun confronto tecnico: ce l’hai già. Il 69% degli italiani usa abitualmente carte di debito, il 40% carte di credito e il 41% carte prepagate, stando ai dati Visa e Ipsos. Non devi aprire un conto aggiuntivo, non devi scaricare un’app dedicata, non devi caricare fondi su una piattaforma intermedia. La carta è nel portafoglio, i dati sono a portata di mano, il deposito si completa in pochi secondi.

Questo traduce in un vantaggio operativo concreto: meno passaggi significano meno punti di frizione. Con la carta depositi direttamente sul conto gioco senza intermediari. I fondi che scommetti sono soldi che escono dal tuo conto corrente (debito) o dal tuo plafond (credito), senza passare attraverso un saldo intermedio che devi prima alimentare. Per chi vuole depositare e scommettere senza pianificare in anticipo, la Visa è il percorso più corto.

Poi ci sono i limiti. Il più rilevante riguarda i prelievi: il ritiro delle vincite su carta Visa impiega mediamente tra 2 e 5 giorni lavorativi, un tempo che i wallet elettronici spesso comprimono a 24 ore o meno. Il secondo limite è la visibilità: ogni transazione verso un bookmaker compare sull’estratto conto bancario con una descrizione che include il nome del concessionario. Per chi preferisce discrezione (non per ragioni illegali, ma per semplice riservatezza) questo può essere un problema.

Il terzo punto di attenzione è il rischio di esposizione dei dati. Anche se protocolli come il 3D Secure e la tokenizzazione riducono drasticamente le probabilità di frode, il fatto di inserire i dati della carta su un sito web è percepito da molti come più rischioso rispetto a usare un wallet che funge da cuscinetto. Percezione e realtà non sempre coincidono, ma la percezione influenza le scelte.

Nel 2024 il numero di carte di credito attive in Italia ha raggiunto 13,8 milioni, con 1,7 miliardi di operazioni e 109 miliardi di euro transati, secondo l’Osservatorio Assofin/Ipsos/Nomisma. Numeri che confermano come la carta resti il metodo di pagamento dominante nella quotidianità degli italiani — e di riflesso anche nel betting online.

E-wallet nel betting: velocità, anonimato e vincoli

Ho iniziato a usare i wallet elettronici per le scommesse nel 2019, più per curiosità professionale che per necessità. La prima cosa che ho notato è stata la velocità di prelievo: dove la carta impiegava giorni, il wallet accreditava in ore. La seconda cosa è stata il costo per caricare il wallet. La terza è che, alla fine, i soldi finivano comunque sulla stessa carta Visa.

I portafogli digitali funzionano come un intermediario finanziario tra il tuo conto bancario (o la tua carta) e il bookmaker. Carichi il wallet con un bonifico, una carta o un altro metodo, e poi usi il saldo del wallet per depositare sul conto gioco. Il prelievo segue il percorso inverso: dal bookmaker al wallet, e dal wallet al conto corrente.

Il 44% degli italiani utilizza regolarmente app di pagamento e digital wallet, rispetto al 17% del 2021, secondo l’Osservatorio Visa e Ipsos. La crescita è stata rapida, trainata dalla comodità d’uso sullo smartphone e dalla percezione (giustificata o meno) di maggiore sicurezza rispetto al digitare direttamente le credenziali della propria carta.

Nel betting, i wallet hanno tre vantaggi strutturali. Il primo è la velocità di prelievo: molti concessionari elaborano i rimborsi su wallet in poche ore, contro i giorni necessari per la carta. Il secondo è la separazione dei dati: il bookmaker non vede mai le informazioni della carta o del conto corrente del giocatore, perché l’intera transazione passa attraverso il wallet. Il terzo è la gestione del budget: il saldo del wallet rappresenta un tetto naturale alla spesa, perché non puoi scommettere più di quanto hai caricato.

I vincoli, però, sono altrettanto concreti. Il wallet richiede un’apertura conto aggiuntiva con relativa verifica dell’identità — un processo che può richiedere da qualche ora a diversi giorni. Il saldo va alimentato in anticipo, il che introduce un passaggio in più rispetto al deposito diretto con carta. E non tutti i wallet sono accettati da tutti i concessionari ADM: la copertura varia da piattaforma a piattaforma.

C’è anche una questione di bonus. Alcuni concessionari escludono i depositi da wallet dall’attivazione del bonus di benvenuto, accettando solo i depositi con carta come metodo qualificante. È una restrizione che non ha una logica tecnica evidente (il denaro ha lo stesso valore indipendentemente dal canale) ma che probabilmente riflette accordi commerciali tra bookmaker e circuiti di pagamento. Chi vuole assicurarsi il bonus dovrebbe sempre verificare le condizioni prima di scegliere il metodo di deposito.

Un ultimo aspetto: la disponibilità geografica. I wallet più diffusi nel betting europeo non hanno tutti la stessa penetrazione in Italia. Alcuni sono molto popolari nell’Europa settentrionale ma poco conosciuti nel mercato italiano, dove la carta Visa e la PostePay restano i riferimenti principali. La scelta del wallet, insomma, è anche una questione di ecosistema: se il tuo concessionario preferito accetta solo due wallet e tu non hai nessuno dei due, la carta Visa rimane l’opzione predefinita.

Tempi di deposito e prelievo: il fattore che decide

Se dovessi indicare il singolo fattore che fa pendere la bilancia verso il wallet per i giocatori più esperti, sarebbe questo: il tempo di prelievo. Non il deposito (lì le differenze sono trascurabili) ma il prelievo, dove il divario è strutturale.

Il deposito con carta Visa è istantaneo. Il deposito da wallet è altrettanto istantaneo, a patto che il wallet abbia già un saldo sufficiente. Se il saldo è zero, bisogna prima caricare il wallet — e quel passaggio aggiunge da qualche minuto (se carichi con carta) a uno o due giorni lavorativi (se carichi con bonifico). In pratica, il deposito diretto con Visa è più veloce per chi agisce d’impulso, mentre il wallet è equivalente per chi pianifica.

Sul prelievo, il discorso cambia radicalmente. La maggior parte dei concessionari ADM elabora i prelievi su wallet in un arco che va da poche ore a 24 ore. I prelievi su carta Visa richiedono in media 2-5 giorni lavorativi, a causa del passaggio attraverso la rete Visa e dei tempi di contabilizzazione della banca emittente. Per un giocatore che preleva spesso, la differenza annuale in termini di tempo è significativa.

Ma c’è un “ma” che molti trascurano: il denaro sul wallet non è immediatamente spendibile nel mondo reale. Per pagare un conto al ristorante o un acquisto online, quei fondi devono tornare sul conto corrente — un trasferimento che a sua volta richiede tempo. Se sommi il prelievo dal bookmaker al wallet e il trasferimento dal wallet alla banca, il vantaggio temporale si riduce, a volte fino ad annullarsi. Il wallet vince in velocità apparente; la carta vince in semplicità complessiva del flusso.

C’è poi il fattore “orario”. Molti concessionari elaborano i prelievi su wallet anche nei fine settimana e nei giorni festivi, perché il trasferimento non passa attraverso il sistema bancario tradizionale con le sue chiusure. I prelievi su carta Visa, invece, sono soggetti ai calendari bancari: una richiesta inviata sabato sera non verrà processata dalla banca fino a lunedì. Per chi scommette principalmente nel weekend (la finestra più intensa per il calcio e gli altri sport) questa differenza può essere significativa.

Un dato che contestualizza l’importanza della velocità: i pagamenti contactless tramite smartphone e wearable nel primo semestre 2026 hanno raggiunto 29,7 miliardi di euro in Italia, in crescita del 46% rispetto al 2024, secondo l’Osservatorio del Politecnico di Milano. La tendenza è chiara: gli italiani vogliono pagare — e ricevere — rapidamente. Nel betting, questa aspettativa si traduce in una pressione crescente sui concessionari per ridurre i tempi di prelievo su tutti i metodi.

Commissioni e costi nascosti: chi paga meno

La questione dei costi è meno lineare di quanto si pensi, perché i costi visibili non sono gli unici. La maggior parte dei concessionari ADM non addebita commissioni né sui depositi con carta Visa né sui depositi da wallet. Sul prelievo, alcuni bookmaker applicano una commissione fissa (1-3 euro) indipendentemente dal metodo, altri la applicano solo su un metodo e non sull’altro, altri ancora offrono un certo numero di prelievi gratuiti al mese.

Il costo nascosto della carta Visa è l’eventuale classificazione come “cash advance” da parte della banca emittente: se la transazione verso il bookmaker viene trattata come anticipo di contante anziché come acquisto, la banca può addebitare una commissione aggiuntiva e attivare interessi immediati. Questo avviene raramente con le banche italiane principali, ma vale la pena verificare.

Il costo nascosto del wallet è la commissione di ricarica. Caricare il portafoglio con carta di credito ha un costo che varia dall’1,5% al 3,5% dell’importo, a seconda del provider. Caricare con bonifico è generalmente gratuito, ma introduce un ritardo di uno o due giorni. C’è poi il costo di trasferimento dal wallet al conto corrente, che alcuni provider addebitano come commissione fissa o percentuale.

Nella mia esperienza, il giocatore occasionale — quello che deposita una o due volte al mese importi contenuti — non percepisce differenze significative nei costi tra i due metodi. Il giocatore ad alto volume, che muove importi frequenti, deve fare i conti: le commissioni di ricarica del wallet, moltiplicate per decine di operazioni, possono superare ampiamente le commissioni di prelievo sulla carta.

Un calcolo concreto aiuta a capire. Supponiamo un giocatore che deposita 200 euro quattro volte al mese. Con carta Visa, deposito gratuito, prelievo con commissione di 2 euro: costo mensile 2 euro (un prelievo). Con wallet caricato da carta di credito al 2,5%: costo mensile 20 euro solo per la ricarica, più l’eventuale commissione di trasferimento dal wallet alla banca. Se lo stesso wallet viene caricato con bonifico, il costo di ricarica scende a zero, ma il tempo di disponibilità dei fondi si allunga di uno o due giorni per ogni operazione.

Questo esempio è volutamente semplificato, ma illustra un principio che vedo ignorato di frequente: il costo totale di un metodo di pagamento non si misura su una singola transazione, ma sull’intero ciclo di deposito, gioco e prelievo moltiplicato per le operazioni mensili.

Sicurezza a confronto: dove la carta batte il wallet e viceversa

Nel 2026 l’Italia ha registrato una crescita del 26,7% delle transazioni cashless, terzo posto in Europa, secondo l’Osservatorio Europa Cashless di SumUp. Più transazioni digitali significano più superficie di attacco potenziale, il che rende il confronto sulla sicurezza tutt’altro che accademico.

La carta Visa opera con il protocollo 3D Secure 2, la crittografia end-to-end del circuito e la tokenizzazione dei dati. Ogni transazione è protetta dall’autenticazione forte prevista dalla PSD2. Se la carta viene compromessa, la banca emittente può bloccarla e sostituirla con una nuova carta con un numero diverso — l’esposizione è limitata a quel singolo strumento di pagamento.

Il wallet aggiunge uno strato di separazione: il bookmaker non riceve mai i dati della carta o del conto corrente del giocatore. In caso di violazione dei server del concessionario, l’unica informazione esposta è l’identificativo dell’account wallet — che di per sé non permette di accedere ai fondi. È un vantaggio reale, soprattutto per chi scommette su più piattaforme e preferisce non disseminare i dati della propria carta su più siti.

Il mercato dei pagamenti digitali sta entrando in una fase di maturità sostenibile, come hanno osservato gli analisti dell’Osservatorio Innovative Payments del Politecnico di Milano: la crescita non è più trainata solo da incentivi o obblighi normativi, ma da una reale integrazione nelle abitudini quotidiane. Questo vale anche per la sicurezza, dove entrambi i metodi hanno raggiunto livelli di protezione elevati ma con architetture diverse. La carta protegge la transazione; il wallet protegge i dati dietro la transazione. Sono approcci complementari, non concorrenti.

Quale metodo conviene in base al profilo del giocatore

Dopo centinaia di conversazioni con giocatori — dal neofita che apre il primo conto all’utente che gestisce più piattaforme in parallelo — ho identificato tre profili ricorrenti, e per ciascuno la scelta “migliore” è diversa.

Il giocatore occasionale: deposita una o due volte al mese, importi contenuti, scommette per divertimento e non ha fretta di prelevare. Per questo profilo, la carta Visa è quasi sempre la scelta più pratica. Nessun conto aggiuntivo da aprire, nessun saldo intermedio da gestire, procedure familiari. Il tempo di prelievo più lungo non pesa, perché il prelievo è un evento raro.

Il giocatore regolare: deposita settimanalmente, gestisce un budget dedicato, preleva con una certa frequenza. Qui il wallet comincia a fare la differenza. La velocità di prelievo diventa un valore concreto quando prelevi più volte al mese, e la separazione del budget — un saldo dedicato alle scommesse, distinto dal conto corrente — aiuta la gestione finanziaria. Il costo di ricarica del wallet, se effettuato tramite bonifico, è azzerato.

Il giocatore multi-piattaforma: opera su più concessionari contemporaneamente, muove fondi fra piattaforme diverse, cerca le quote migliori per ogni evento. Per questo profilo, il wallet è quasi indispensabile. Avere un saldo centralizzato che alimenta diversi conti gioco riduce la complessità operativa e i tempi di trasferimento. La carta Visa, in questo scenario, diventa lo strumento per caricare il wallet, non per depositare direttamente.

C’è un quarto profilo che merita attenzione: il giocatore attento al budget. Chi vuole imporre a sé stesso un tetto di spesa rigido trova nel wallet un alleato naturale: carichi 100 euro a inizio mese, e quando il saldo si esaurisce, il mese è finito. Con la carta Visa, soprattutto di credito, il vincolo è meno netto — la tentazione di “un ultimo deposito” è a portata di clic. Le prepagate Visa offrono un compromesso interessante, perché funzionano come un wallet con il vantaggio della semplicità della carta.

Non esiste un metodo universalmente superiore. Esiste il metodo giusto per il tuo modo di scommettere. E la scelta non è irreversibile: la maggior parte dei concessionari ADM accetta entrambi i metodi, e puoi passare dall’uno all’altro — o usarli in combinazione — per il deposito tramite wallet digitali come Apple Pay e per il prelievo su carta, ad esempio, sfruttando i punti di forza di ciascuno.

Domande frequenti su Visa e e-wallet nelle scommesse

Posso depositare con Visa e prelevare su PayPal o Skrill?

Dipende dal concessionario. La regola del metodo speculare impone che il prelievo avvenga sullo stesso metodo del deposito, almeno fino all’importo depositato. Per la quota eccedente — la vincita netta — alcuni bookmaker consentono di scegliere un metodo alternativo, ma la prassi varia da operatore a operatore. Verifica le condizioni del tuo concessionario prima di pianificare un prelievo su un metodo diverso da quello del deposito.

Gli e-wallet offrono più privacy rispetto alla carta Visa nelle scommesse?

Sì, nel senso che il bookmaker non riceve i dati della carta o del conto corrente del giocatore, ma solo l’identificativo del wallet. Le transazioni verso il bookmaker compaiono nell’estratto conto del wallet, non in quello bancario. Tuttavia, il caricamento del wallet dalla carta o dal conto corrente risulta comunque nelle movimentazioni bancarie, anche se con una descrizione generica riferita al provider del wallet e non al bookmaker.

PostePay conta come carta Visa o come metodo separato sui bookmaker?

PostePay opera sul circuito Visa ed è trattata dai bookmaker come una carta Visa prepagata a tutti gli effetti. Quando selezioni Visa nella sezione deposito e inserisci i dati della PostePay, il sistema la riconosce e la processa come qualsiasi altra carta Visa. La PostePay Evolution, dotata di IBAN, può in alcuni casi essere utilizzata anche per bonifici, ma nel contesto delle scommesse funziona primariamente come carta del circuito Visa.

Creato dalla redazione di «Visa Scommesse».